في بيئة الاقتصاد العالمي الراهن، لم تَعُد الحروب أحداثاً محلية بقدر ما باتتْ صدمات هيكلية تنتقل آثارها عبر الأسعار وسلاسل الإمداد والأسواق المالية. وفي هذا المضمار، تُعدّ الحرب على إيران الجارية نموذجاً واضحاً لهذا النمط؛ إذْ لا يقتصر أثرها على المجال الجغرافي للصراع فحسب؛ بل يمتد ليعيد تشكيل توازنات أساسية في قطاعات الطاقة والغذاء والتجارة الدولية، بما ينعكس مباشرة على الاقتصادات المرتبطة بهذه المنظومة، ومن ضمنها الاقتصادات الإفريقية.

حيث تؤكد التجارب الحديثة على أنّ إفريقيا لا تواجه الأزمات كأحداثٍ طارئة؛ بل كاختبارات متكررة لبنية اقتصادية تعتمد بشكل كبير على الخارج، سواء في الطاقة أو الغذاء أو التمويل. ومع تصاعد الاضطرابات في منطقة الخليج العربي، كمركز حيوي لإمدادات الطاقة والأسمدة والنقل البحري، تتضاعف حدة هذا التعرض؛ لتتحول الصدمة الخارجية إلى ضغوط داخلية متعددة المستويات، تشمل الأسعار، والإنتاج، والاستقرار المالي.

غير أنّ أهمية هذه اللحظة لا تكمن في حجم التأثيرات بقدر ما تتجلّى في طبيعة ما تكشفه من اختلالات ممتدة، تتعلق بضعف التنويع الاقتصادي، وضيق الحيز المالي، ومحدودية أدوات التكيّف مع الصدمات. وعليه، هدف هذا المقال إلى تقديم قراءة تحليلية سريعة لتأثيرات الحرب على إيران في الاقتصادات الإفريقية، من خلال التعرف على قنوات انتقال الصدمة وفهم تفاعلاتها داخل البنية الاقتصادية للقارة.

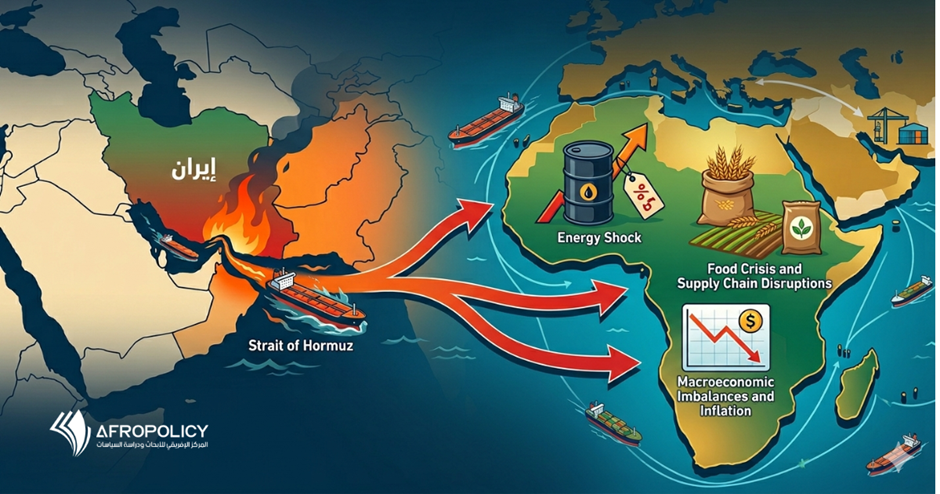

ولتحقيق ذلك، سركّز هذا المقال على ثلاث قنوات رئيسة تتجلى من خلالها هذه التأثيرات، وهي: صدمة الطاقة وإعادة طرح سؤال أمن الطاقة، وأزمة الغذاء واضطراب سلاسل الإمداد، ثم الاختلالات في الاقتصاد الكلي وتفاقم الهشاشة المالية. وهي قنوات مترابطة، يعزز بعضها بعضا، وتشكل في مجموعها إطاراً تفسيريّاً لفهم موقع الاقتصاد الإفريقي في سياق دولي يتسم بتزايد عدم اليقين.

أولًا: صدمة الطاقة والأمن الطاقي

تُعَدّ الطاقة القناة الأكثر مباشرة وانتشارًا لانتقال أثر الحرب إلى الاقتصادات الإفريقية، وذلك بحكم الموقع المركزي للدول النتجة للطاقة في منظومة الإمدادات العالمية. فمضيق هرمز، الذي تمر عبره قرابة خُمس تجارة النفط عالميّاً، يُعدّ أحد أهم نقاط الاختناق في الاقتصاد الدولي. وأيّ اضطراب فيه، سواء بفعل المواجهة العسكرية أو ارتفاع مخاطر الملاحة، سيؤدي إلى ما يُعرف في الأدبيات الاقتصادية بـ “علاوة المخاطر الجيوسياسية”(Geopolitical Risk Premium)، وهي الزيادة في الأسعار الناتجة عن وضعية عدم اليقين، وليس فقط عن نقص فعلي في الإمدادات.

لا تنعكس هذه الديناميكية في أسعار النفط الخام فقط؛ بل تمتد إلى تكاليف النقل البحري، والتأمين على الشحنات، وسلاسل الإمداد المرتبطة بالطاقة. وهنا يظهر ما يُسمى بـ “أثر الانتقال عبر التكاليف” (Cost Pass-Through Effect)؛ حيث تنتقل زيادة تكلفة الطاقة تدريجيّاً إلى جميع القطاعات الاقتصادية، من النقل إلى التصنيع، وصولًا إلى أسعار السلع الاستهلاكية.

فبالنسبة إفريقيا، تتخذ هذه الصدمة بُعداً أكثر تعقيداً؛ لأنّ دول القارة لا تواجه مجرد ارتفاع في الأسعار بقدر ما تعاني من اختلال بنيوي في ميزان الطاقة. فمعظم الدول الإفريقية هي مستوردة صافية للوقود المكرر، حتى تلك التي تنتج النفط الخام، نتيجة محدودية قدراتها التكريرية. وهذا ما يجعلها عرضة لما يُسمَّى بـ “الاعتماد الخارجي على الطاقة”، وهو نمط يزيد من هشاشة الاقتصاد أمام الصدمات العالمية.

وتتجلى آثار هذه الصدمة في ثلاثة مستويات ذات ارتباط مرتفع، وهي: أولًا، على مستوى الأسعار، يؤدي ارتفاع تكلفة الوقود إلى تضخم عام، خصوصا عبر قطاع النقل، الذي يمثل عنصراً مهمّا في الاقتصادات الإفريقية. ثانياً، على مستوى المالية العامة، تتعرض الموازنات لضغوط مزدوجة، مثل: ارتفاع تكلفة دعم الطاقة من جهة، وتراجع القدرة على تمويله من جهة أخرى، ما يضع الحكومات أمام مفاضلة صعبة بين الاستقرار المالي والاستقرار الاجتماعي. ثالثًا، على مستوى الإنتاج، تتراجع القدرة التنافسية للقطاعات الصناعية والزراعية بسبب ارتفاع تكاليف التشغيل.

أمّا الدول المصدرة للنفط، (نيجيريا، أنغولا، الجزائر، ليبيا، الغابون، جمهورية الكونغو)، رغم تحقيقها مكاسب ظرفية نتيجة ارتفاع الأسعار، فإنّ هذه المكاسب غالباً ما تكون محدودة التأثير، بسبب ما يُعرف بـمعضلة “مفارقة الموارد”؛ حيث لا تترجم العوائد النفطية بالضرورة إلى تنمية مستدامة، خاصة في ظل ضعف التنويع الاقتصادي واعتماد هذه الدول نفسها على واردات السلع الأساسية.

وفي ضوء ذلك، تؤكد الأزمة على أنّ التحدي الحقيقي لدول إفريقيا لا يكمن في تقلبات الأسعار فحسب؛ بل في غياب مفهوم متكامل لأمن الطاقة، قائم على تنويع المصادر، وتعزيز الإنتاج المحلي، والاستثمار في الطاقات البديلة، بدل الاعتماد المفرط على الأسواق الخارجية.

ثانيًا: أزمة الغذاء وتعطل سلاسل الإمداد

إذا كانت صدمة الطاقة سريعة الأثر، فإنّ صدمة الغذاء أكثر تدرجاً وعمقاً؛ لأنها تعمل عبر قنوات غير مباشرة ومعقدة. فالحرب لا تؤثر فقط على تدفقات النفط؛ ولكنْ تمتد إلى منظومة الإنتاج الزراعي العالمية، خاصة من خلال سوق الأسمدة، الذي يرتبط ارتباطًا وثيقاً بأسعار الطاقة وسلاسل النقل الدولية.

وتعتمد صناعة الأسمدة، خصوصاً النيتروجينية (هي أسمدة تحتوي على النيتروجين، وهو عنصر أساسي لنمو النبات وزيادة إنتاجها)، على الغاز الطبيعي كمادة أساسية، ما يجعلها شديدة الحساسية لأسعار الطاقة. ومع ارتفاع هذه الأسعار، سترتفع تكلفة إنتاج الأسمدة، وهو ما ينعكس مباشرة على أسعارها في الأسواق العالمية. وتُظهر البيانات الحديثة أنّ هذه الزيادة قد تصل إلى مستويات تؤثر بشكل ملموس على قرارات المزارعين، سواء من حيث حجم الإنتاج أو نوع المحاصيل.

في السياق الإفريقي، تتخذ هذه الأزمة بُعداً مضاعفاً، نظراً لاعتماد العديد من الدول على استيراد المدخلات الزراعية، وضعف نظم الإنتاج المحلية. وهذا ما يخلق مشكلة “الهشاشة الزراعية الهيكلية“؛ حيث يصبح الإنتاج الغذائي المحلي مرتبطا بعوامل خارجية لا يمكن التحكم فيها.

وتتجلى الأزمة هنا عبر مسارين متوازيين، وهما: المسار الأول هو ارتفاع تكلفة الإنتاج الزراعي، مما يؤدي إلى تقليص استخدام الأسمدة أو تقليل المساحات المزروعة، وبالتالي انخفاض الإنتاج. أما المسار الثاني فهو ارتفاع أسعار الغذاء المستورد، نتيجة زيادة تكاليف النقل والتأمين، إلى جانب اضطراب سلاسل الإمداد.

هذا التداخل بين العاملين سيؤدي بطبيعة الحال إلى “التضخم الغذائي المركب“؛ إذْ تتزايد الأسعار نتيجة ضغوط داخلية وخارجية في آن واحد. ويُعد هذا النوع من التضخم الأكثر تأثيرًا اجتماعيّاً؛ لأنّ الغذاء يمثل نسبة كبيرة من إنفاق الأسر في الدول الإفريقية.

ولا تقتصر تداعيات هذه الأزمة على الجانب الاقتصادي فقط؛ بل تمتد إلى البعد الاجتماعي والسياسي. فقد أظهرت دراسات عديدة وجود علاقة قوية بين ارتفاع أسعار الغذاء وزيادة احتمالات الاضطرابات الاجتماعية، خاصة في البيئات الهشة. ومن هنا، تتحول أزمة الغذاء من مسألة إنتاج واستهلاك إلى قضية استقرار سياسي وأمني.

وبالتالي، يمكن القول إنّ الحرب على إيران لا تُحدث أزمة غذاء جديدة بقدر ما تُفاقم اختلالات قائمة، وتعيد إنتاج نمط التضخم الغذائي المستورد؛ ولكن في سياق عالمي أكثر اضطراباً وأقل قدرة على الاستجابة.

ثالثًا: الاختلالات في الاقتصاد الكلي

تمثل التأثيرات على مستوى الاقتصاد الكلي البُعد الأكثر شمولًا وعمقًا للأزمة؛ لأنها تعكس التفاعل بين مختلف الصدمات القطاعية ضمن الإطار العام للاقتصاد. فارتفاع أسعار الطاقة والغذاء سيؤدي إلى زيادة فاتورة الواردات، الأمر الذي يجعل العجز في الميزان التجاري يتفاقم، ويسبب ضغوطا على احتياطيات النقد الأجنبي.

هذا الوضع سيؤدي بدوره إلى تراجع قيمة العملات المحلية، وهو ما يُعرف في الأدبيات الاقتصادية بـ “تدهور شروط التبادل التجاري“؛ حيث تصبح الدولة مضطرة لدفع المزيد من العملة المحلية مقابل نفس الكمية من الواردات. ومع انخفاض قيمة العملة، ترتفع تكلفة الاستيراد، مما يغذي حلقة تضخمية متصاعدة.

وفي الوقت ذاته، تتسبب حالة عدم اليقين العالمي في هروب رؤوس الأموال إلى الملاذات الآمنة؛ حيث تتجه الاستثمارات نحو الاقتصادات المتقدمة، مما يقلل من تدفقات الاستثمار إلى الأسواق الناشئة، بما فيها إفريقيا. كما ترتفع تكاليف الاقتراض الخارجي، نتيجة زيادة المخاطر المرتبطة بهذه الأسواق.

وتزداد خطورة هذه الديناميكيات في ظل ارتفاع مستويات الدين العام في العديد من الدول الإفريقية؛ حيث تصبح خدمة الدين أكثر تكلفة، وتضيق المساحة المتاحة للإنفاق التنموي. وهذا ما يُعرف بـ “ضيق الحيز المالي”، أيْ محدودية قدرة الحكومات على استخدام السياسات المالية لمواجهة الأزمات.

أمّا على مستوى السياسة النقدية (وهي إدارة عرض النقود وأسعار الفائدة بهدف تحقيق الاستقرار الاقتصادي والتحكم في التضخم)، فتواجه البنوك المركزية معضلة معقدة. فرفع أسعار الفائدة قد يساعد في كبح التضخم؛ لكنه يبطئ النمو الاقتصادي، بينما يؤدي إبقاؤها منخفضة إلى تفاقم الضغوط التضخمية. وهذه المفاضلة تُعرف في الأدبيات الاقتصادية بـ “مقايضة الاستقرار بين التضخم والنمو”.

فما تكشفه هذه التفاعلات هو أنّ المشكلة لا تكمن في حجم الصدمة فقط؛ بل في ضعف قدرة الأنظمة الاقتصادية على امتصاصها. فالعوامل الهيكلية، (ضعف الاحتياطيات، والاعتماد على التمويل الخارجي، ومحدودية التنويع الاقتصادي)، تجعل من الصدمات الخارجية محفزاً لأزمات داخلية أعمق.

وبهذا المعنى، فإنّ الحرب على إيران لا تُعدّ حدثًا منعزلا في محيطه؛ بل حلقة جديدة في سلسلة من الصدمات العالمية التي تعيد تشكيل ملامح الاقتصاد الإفريقي، وتطرح تساؤلات جوهرية حول قدرته على تحقيق الاستقرار في بيئة دولية متقلبة.

الخلاصة

تؤكد المعطيات الراهنة على أنّ تأثيرات الحرب على إيران في إفريقيا ليست ظرفية؛ بل كاشفة لبنية اقتصادية هشة تقوم على الاعتماد الخارجي وضعف القدرة على امتصاص الصدمات. فالتداخل بين صدمات الطاقة والغذاء والضغوط في الاقتصاد الكلي يعكس خللاً هيكليّاً، لا يمكن معالجته عبر أدوات قصيرة الأجل أو سياسات استجابة مؤقتة.

وعليه، فإنّ التحدي الحقيقي لم يعد في احتواء آثار الأزمة بقدر ما يكمن في إعادة صياغة نموذج التعامل معها. ويقتضي ذلك الانتقال من منطق الاستجابة إلى منطق التحصين، عبر ثلاث أولويات واضحة، وهي: (1) تقليص الاعتماد على الواردات في القطاعات الحيوية، (2) بناء منظومات إنتاج محلية وإقليمية أكثر تكاملًا، و(3) تعزيز أمن الطاقة والغذاء كمدخلين أساسيين للاستقرار الاقتصادي.

إنّ استمرار المسار الحالي سيجعل الاقتصادات الإفريقية رهينة لتقلبات النظام الدولي؛ حيث تتحول كل أزمة خارجية إلى أزمة داخلية. أما التحول المدروس نحو تنويع القاعدة الإنتاجية وتوسيع هامش الاستقلال الاقتصادي، فيمثل المسار الوحيد القادر على كسر هذه الحلقة.

وبذلك، لا تُقاس خطورة هذه الحرب بحجم صدمتها الآنية فحسب؛ ولكنْ بقدرتها على تعرية الاختلالات القائمة. كما لا يُقاس نجاح الدول الإفريقية بمدى تجنبها للأثر؛ بل بقدرتها على تحويله إلى نقطة انطلاق نحو اقتصاد أكثر تماسكًا ومرونة في عالم يتسم بعدم اليقين.